یکی از با اهمیت ترین ثبتهای حسابداری در هر شرکتی، ثبت حسابداری هزینه است. حسابداری این سرفصل، به دلیل تنوع موضوعات هزینهای و تکالیف قانونی مرتبط با آنها بسیار پر نکته و حساس است.

روز گذشته یکی از حسابدارهای شرکت به من گفت: فاکتور تعمیر کامپیوترهای شرکت که در ماه قبل انجام شده، تازه به دستم رسیده است. اما مشکلی وجود دارد که باعث شده برای ثبت حسابداری آن دست نگه دارم!

گفتم چه مشکلی؟ گفت لطفاً خودتون نگاه کنید!

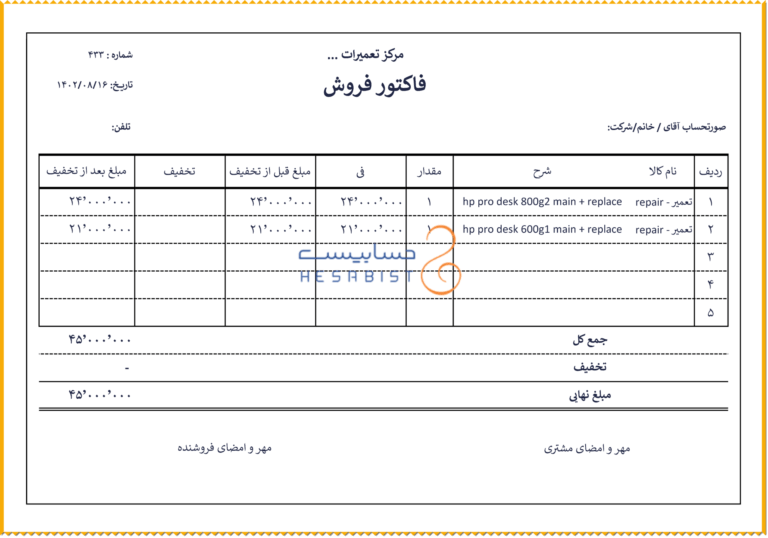

فاکتور خرید خدمات

نگاه کردم؛ فاکتور خریدی شبیه تصویر زیر رو دیدم. 🤦♂️

بنده خدا راست میگفت. یک مشکل که چه عرض کنم! بیش از یک مشکل وجود داشت! 🤔

- به نظر شما این فاکتور چه مشکلاتی دارد؟

- آیا این نوع از فاکتورهای خرید، در آینده برای شرکت مشکلی ایجاد خواهد کرد؟

- برای ثبت حسابداری هزینه به چه نکاتی باید توجه داشته باشیم؟

- بهترین روش ثبت حسابداری هزینه به چه صورت است؟

اینها سوالات کاربردی است که قصد دارم در این مقاله به آن بپردازم. پس به مطالعه این مقاله ادامه دهید تا از نکات کاربردی حسابداری هزینه مطلع شوید.

اهمیت ثبت حسابداری هزینه

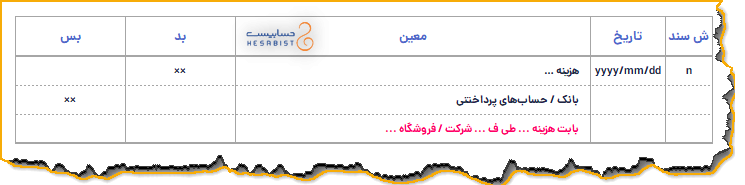

اگر حسابدار یا دانشجوی رشته حسابداری هستید حتماً میدانید ثبت حسابداری هزینه چگونه است؟ احتمالاً ثبت حسابداری زیر در ذهن تان آمد! نه؟

اما یک سوال مهم از شما حسابدارها

اگر حسابدار هزینه یا بهتر بگویم، حسابدار واحد خرید خدمات باشید؛ آیا صرفاً دانستن نحوه صدور ثبت حسابداری هزینه برای یک حسابداریِ کامل و بی نقص کافی است؟

احتمالاً با داستانی که از فاکتور شرکت خودمان برایتان تعریف کردم، جواب تان منفی است. من هم با شما موافقم.

ما حسابدارها وقتی حرف از هزینه میشود، یاد چه چیزی میافتیم؟ احتمالاً هزینههایی مثل:

- هزینه آب، برق، گاز، تلفن، اینترنت، ایاب و ذهاب، حمل، نظافت، تعمیر و نگهداری جاری، تبلیغات، و …

- هزینه اجاره ساختمان، شارژ ساختمان، و …

- هزینه حقوق

- هزینه استهلاک داراییها

هر یک از این هزینهها نکات کاربردی و قابل توجهی دارند، که باید قبل از صدور ثبتهای حسابداری به آنها توجه شود. در واقع همین نکات کاربردی هستند که اهمیت حسابداری هزینه را مشخص میکنند.

حسابدار شرکت ما هم به دلیل بررسی بیشتر در مورد یکی از همین نکات کاربردی بود که، سریعاً اقدام به ثبت حسابداری نکرد و برای بررسی و کنترل بیشتر موضوع و پیدا کردن راه حل دست نگهداشت.

حتماً در انتهای همین مقاله نگرانی و احتیاط او را به شما خواهم گفت.

نکات کاربردی حسابداری هزینه

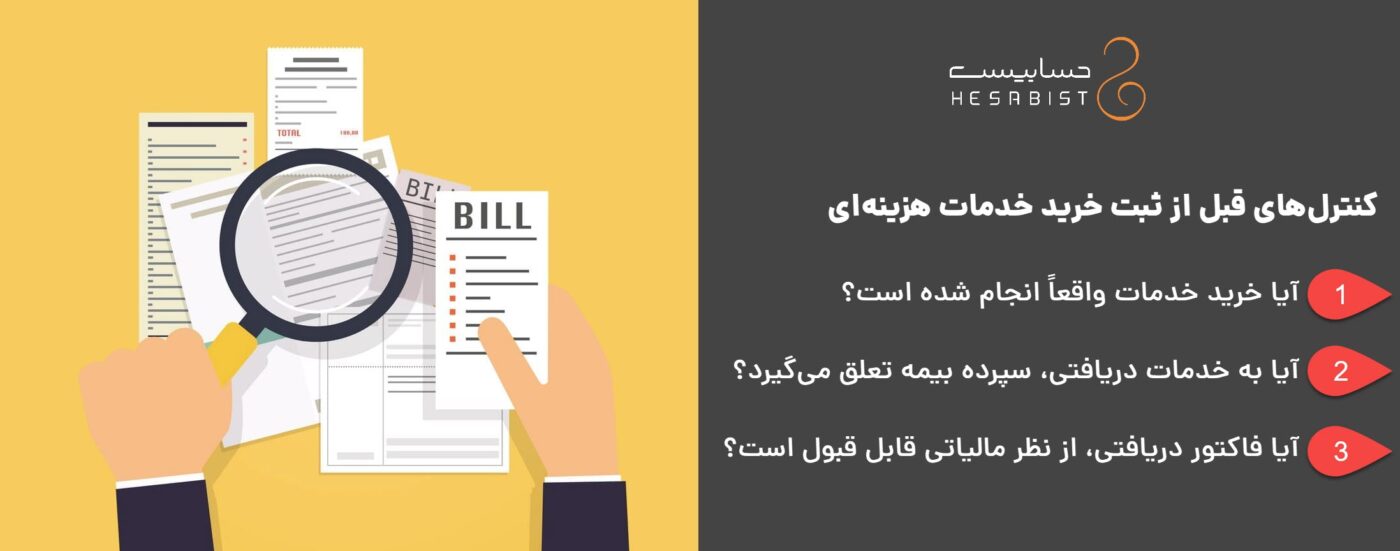

⬅️ نکته اول. کنترلهای قبل از ثبت حسابداری

شما به عنوان یک حسابدار باید قبل از صدور ثبت حسابداری برای فاکتورهای خرید خدمات هزینهای به نکات زیر توجه کنید:

در واقع اینها کنترلهایی هستند که باید قبل از صدور ثبت حسابداری از آنها اطلاع داشته باشید و به کار بگیرید.

غفلت از هر کدام از این کنترلها، میتواند در آینده نه چندان دور برای شرکت تبعات مالی به دنبال داشته باشد.

⬅️ نکته دوم. نحوه گردش دادن حسابها در ثبت حسابداری

بعد از انجام کنترلها، برای صدور ثبت حسابداری هزینه باید به جوانب مختلف حسابداری آن اشراف داشته باشید. یعنی:

- تعریف هزینه را بدانید،

- زمان ثبت هزینهها را بدانید،

- با طبقهبندی درست هزینهها آشنا باشید، و

- نحوه گردش دادن حسابها را در سناریوهای مختلف خرید خدمات هزینهای بدانید

پس در ادامه، به بررسی هر یک از این موارد میپردازم.

تعریف هزینه

اگر بخواهیم ساده بیان کنیم، هزینهها کلیه مخارجی هستند که بابت خدمات دریافتی در زمان گذشته و یا حال واقع میشوند. هزینهها پیش نیاز کسب درآمد هستند.

مثال: یک شرکت ابتدا از خدمات آب، برق، گاز، تلفن استفاده میکند (معمولاً یک یا دو ماه) و سپس صورتحساب یا قبض آن را دریافت میکند. این هزینهها بابت خدمات دریافتی در زمان گذشته، ثبت و پرداخت میشوند.

اما بعضی از هزینهها بابت خدمات دریافتی در زمان حال، ثبت و پرداخت میشوند. هزینه ایاب و ذهاب از این نوع هزینههاست که معمولاً باید پس از دریافت خدمت پرداخت شود.

زمان ثبت هزینه

آیا هزینهها همیشه در زمان پرداخت شناسایی و ثبت میشوند؟

در دنیای عمل، معمولاً ثبت هزینهها در زمان پرداخت انجام میشود. اما باید بدانید که زمان پرداخت، معیار کاملی برای ثبت هزینهها نیست. چرا که ممکن است:

- هزینه خدمات دریافتی ثبت شود اما پرداخت آن بعداً انجام شود. یعنی: هزینه با افزایش یک بدهی ثبت شود.

- هزینه خدمات دریافتی ثبت شود اما پرداخت آن قبلاً انجام شده باشد. یعنی: هزینه با کاهش یک پیش پرداخت ثبت شود.

به همین منظور، اصل تطابق در ساختار GAAP برای این موضوع راهنمای ما حسابداران است.

⬅️ اصل تطابق هزینه با درآمد

طبق اصل تطابق در حسابداری، هزینهها در زمان تحمل یا زمان وقوع ثبت و شناسایی میشوند. منظور از زمان تحمل یا وقوع، زمان دریافت خدمات است. مثلاً اگر شرکت شما به مدت 2 ماه از خدمات گاز مصرفی استفاده کند، حتی اگر قبض آن هنوز صادر و پرداخت نشده باشد، باید برای این خدمات دریافتی هزینهای را به صورت تعهدی (یعنی با شناسایی یک بدهی) ثبت کند.

طبقهبندی هزینهها در حسابداری

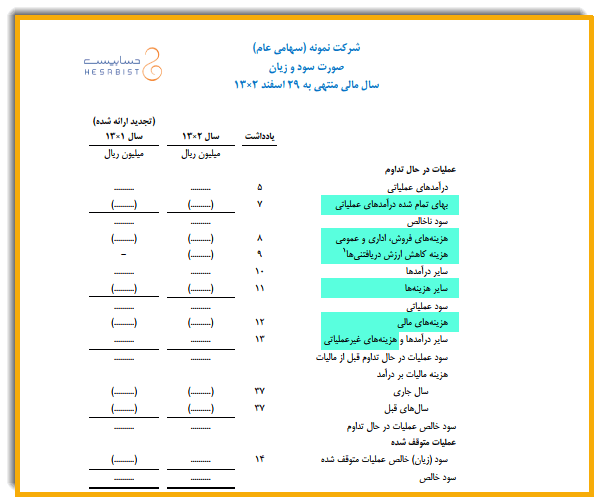

صورت سود و زیان یکی از مهمترین صورتهای مالی است. جایگاه گزارشگری هزینهها در حسابداری، در این صورت مالی است.

با هدف مفید بودن محتوای این صورت مالی برای تصمیمگیری، هزینهها در 2 گروه کلی عملیاتی و غیر عملیاتی در صورت سود و زیان طبقهبندی میشوند. هر گروه از این هزینهها شامل دستههای کوچکتری هستند که از نظر کارکرد هزینه یکسان بوده و به همین دلیل در یک گروه تجمیع شدهاند. این 2 طبقه هزینه به شرح زیر است:

⬅️ طبقه هزینههای عملیاتی:

-

- بهای تمام شده درآمدهای عملیاتی (کالای فروش رفته یا خدمات ارائه شده)

- هزینههای فروش

- هزینههای اداری و عمومی

- هزینه کاهش ارزش دریافتنی ها

- سایر هزینههای عملیاتی مثل: ضایعات کالا

⬅️ طبقه هزینههای غیرعملیاتی:

-

- هزینههای مالی یا تأمین مالی

- سایر هزینههای غیر عملیاتی مثل: زیان فروش داراییها

این هزینهها در صورت سود و زیان به صورت زیر نمایش داده میشوند.

نحوه نمایش هزینهها در صورت سود و زیان

این هزینهها از نظر گزارشگری مالی نکاتی دارند که میبایست در مقاله جداگانهای بررسی شوند.

اما در ادامه با بررسی یک مثال کاربردی به تشریح نکات کاربردی حسابداری هزینه خواهم پرداخت. در این مثال، بحث سپرده بیمه از نکته اول و همچنین نکته دوم به تصویر کشیده شده است.

مثال کاربردی. حسابداری خرید خدمات هزینهای

فرض کنید شما حسابدار واحد خرید خدمات (یا تدارکات) شرکت امین هستید.

شرکت امین قرار است که بابت نصب قفسههای بایگانی خریداری شده، مبلغ 500،000،000 ريال به شرکت ایران پرداخت کند. توافق طرفین به شرح زیر بوده است:

- شرکت ایران 50% مبلغ را قبل از انجام خدمات نصب مطالبه کرده است.

- فاکتور رسمی این خدمت، پس از انجام کامل خدمات ارائه میشود. همچنین به مبلغ توافق شده، مالیات بر ارزش افزوده با نرخ 9% اضافه خواهد شد.

- تسویه حساب مابقی مبلغ فاکتور، پس از کسر سپرده بیمه به میزان 16.67% مبلغ قبل از ارزش افزوده انجام خواهد شد.

- شرکت ایران موظف است ظرف مدت 20 روز کاری پس از ارائه خدمات و صدور فاکتور مربوطه، نسبت به دریافت مفاصاحساب بیمه و ارائه آن به شرکت امین اقدام نماید.

- شرکت آلفا نیز موظف است ظرف مدت 2 روز کاری پس از دریافت مفاصاحساب از طریق واریز مبلغ سپرده بیمه کسر شده نسبت به آزادسازی آن اقدام کند.

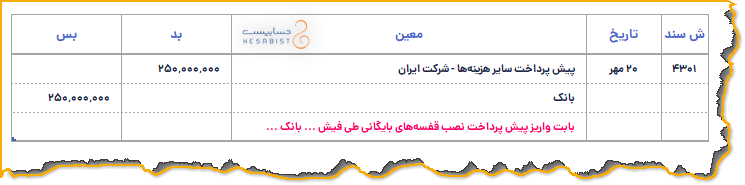

⬅️ گام اول. ثبت حسابداری پیش پرداخت

در تاریخ 20 مهر ماه مبلغ 250،000،000 ريال به عنوان پیش پرداخت به حساب شرکت ایران واریز شد.

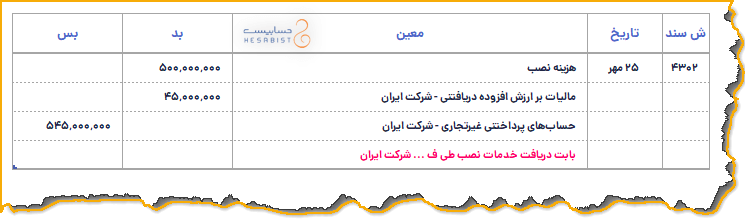

⬅️ گام دوم. ارائه خدمات و تحویل فاکتور رسمی

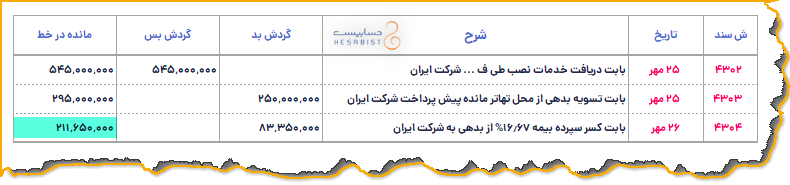

در تاریخ 25 مهر ماه خدمات نصب توسط شرکت ایران انجام شد. فاکتور رسمی آن به مبلغ 500،000،000 ريال و ارزش افزوده به مبلغ 45،000،000 ريال به شرکت امین تحویل داده شد.

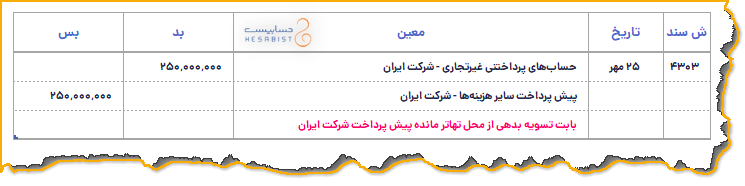

همچنین بخشی از مانده بدهی فاکتور شرکت ایران، با پیش پرداخت واریز شده در 20 مهر تهاتر شد.

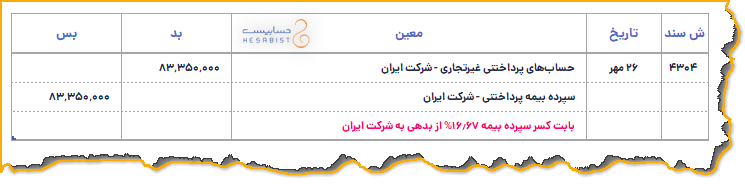

⬅️ گام سوم. کسر سپرده بیمه و تسویه باقیمانده بدهی

در تاریخ 26 مهر ماه از مانده بدهی به شرکت ایران 16.67 درصد مبلغ فاکتور قبل از ارزش افزوده (یعنی 500،000،000 ريال) به عنوان سپرده بیمه کسر شد.

با مشاهده گردش حساب زیر، مانده حسابهای پرداختنی شرکت ایران به مبلغ 211،650،000 ريال تعیین شد.

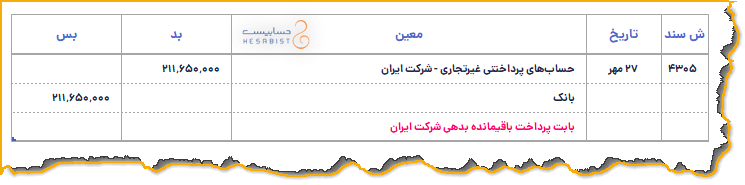

ثبت حسابداری تسویه مانده حساب شرکت ایران به شرح زیر صادر شد:

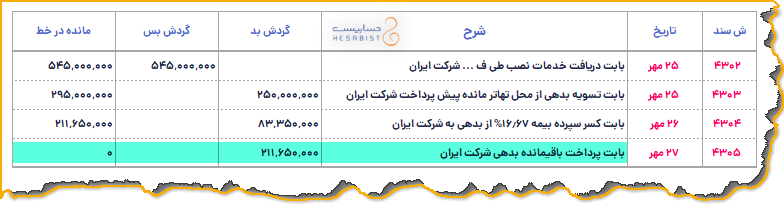

پس از ثبت حسابداری تسویه حساب گردش حسابهای پرداختنی جهت کنترل صفر شدن آن به شکل زیر از نرم افزار دریافت میشود.

گام چهارم. دریافت مفاصاحساب و آزادسازی سپرده بیمه

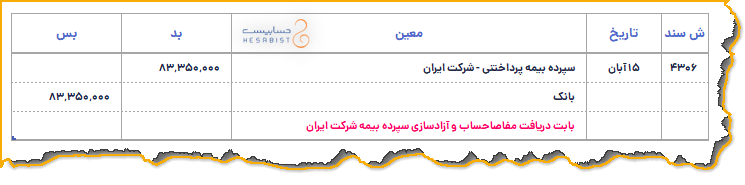

در تاریخ 15 آبان ماه شرکت ایران مفاصاحساب بیمه را از شعبه تأمین اجتماعی دریافت کرد و به منظور آزادسازی سپرده بیمه آن را به شرکت امین تحویل داد. با دریافت مفاصاحساب بیمه، آزادسازی سپرده بیمه به شرح زیر در دفاتر ثبت خواهد شد.

حسابدار شرکت ما

حسابدار شرکت ما را چه چیزی نگران کرده بود؟ فاکتور تعمیر کامپیوتر چه مشکلاتی داشت؟ آیا این فاکتور خرید، در آینده برای شرکت مشکلی ایجاد خواهد کرد؟

مشکلات فاکتور خرید

- فاکتور رسمی نبود. یعنی مشخصات کامل فروشنده شامل کد اقتصادی و نشانی ثبتی و … وجود نداشت.

- در قسمت شرح فاکتور، مبلغ قطعات تعویض شده و اجرت دریافتی تفکیک نشده بود.

تبعات مالی فاکتور خرید در آینده

- احتمال رد هزینه طبق مفاد ماده 147 قانون مالیاتهای مستقیم وجود دارد.

- در زمان رسیدگی بیمهای توسط موسسه حسابرسی تأمین اجتماعی، این عدم تفکیک اجرت از مبلغ احتمال محاسبه بیش از واقع بدهی مرتبط با آن (به دلیل عدم کسر سپرده بیمه طبق مفاد ماده 38 تأمین اجتماعی) را افزایش میدهد.

بهترین روش ثبت حسابداری هزینه

در مثالی که از خاطرتان گذشت، سناریوی خرید خدمات با پیش پرداخت شروع شد و با دریافت فاکتور، تهاتر بدهی با پیش پرداخت، کسر سپرده بیمه، و آزادسازی آن کامل شد. این سناریو یکی از کامل ترین و بهترین روشهای ثبت حسابداری هزینه است.

ممکن است در دنیای عمل سناریوهای دیگری برای شما اتفاق بیافتد که به نحوه تعامل و توافق طرفین معامله بستگی دارد. لذا از تشریح سایر حالتها صرفنظر میکنم.

اگر شما هم نکات بیشتری را تجربه کردید، خوشحال میشم که زیر همین مقاله در قسمت دیدگاهها با ما به اشتراک بگذارید تا به تکمیل این مقاله کاربردی کمک کرده باشید.

کلام آخر

حسابداری هزینهها نکات کاربردی زیادی دارد. در این مقاله بخشی از این نکات در رابطه با خرید خدمات مطرح شد. یک حسابدار باید بر حسابداری هزینههای دیگر مثل: هزینه حقوق و دستمزد، حق الزحمه مشاوره، اجاره، و هزینهها مالی اشراف داشته باشد.

برای مصاحبه شغلی حسابداری

ماهیت هزینه در حسابداری چیست؟

هزینه از جمله حسابهای کاهنده حقوق مالکانه (سرمایه) است. با توجه به اینکه ماهیت سرمایه در معادله حسابداری بستانکار است، وقوع هزینه باعث بدهکار شدن هزینه میشود. لذا ماهیت هزینه بدهکار است. این موضوع از نظر رابطه ریاضی حاکم بر معادله حسابداری نیز قابل اثبات است.

ثبت حسابداری هزینه چه زمانی صادر میشود؟

طبق اصل تطابق در حسابداری، هزینه را باید بدون توجه به زمان پرداخت در زمان تحمل یا وقوع ثبت کرد. از نظر تئوری معیار وقوع هزینه دریافت خدمت از فروشنده است. اما از نظر عملی معیار وقوع هزینه دریافت فاکتور از فروشنده است؛ که میتواند اشتباه باشد.

قبل از ثبت هزینه چه کنترلهایی باید انجام شود؟

قبل از صدور ثبت حسابداری باید فاکتورهای خرید خدمات هزینهای را به شرح زیر کنترل کرد:

- آیا خدمات کامل دریافت شده است؟

- آیا موضوع خدمت درج شده در فاکتور مشمول کسر سپرده بیمه است؟

- آیا فاکتور خرید خدمات ویژگیهای قابل قبول مالیاتی را دارد؟

کسر سپرده بیمه از فاکتور خدمات به چه صورت است؟

برای محاسبه سپرده بیمه مرتبط با فاکتور خدمات، مبلغ فاکتور قبل از ارزش افزوده ضربدر ضریب سپرده بیمه (مثلاً 7.78% یا 16.67%) مرتبط با موضوع خدمت میشود تا مبلغ سپرده بیمه بدست آید.

8 thoughts on “حسابداری هزینه + نکاتی که هر کسی به شما نمیگوید!”

بحث هزینه ها و ریسک های هزینه ای و بیمه ای بسیار عالی و کاربردی بیان شد.

ممنون از مقاله خوبتون

سلام و وقت بخیر

ممنون از دیدگاه شما

زنده باشید

با سلام و خسته نباشید

ضمن تشکر از زحماتتون

اگر مطالب به صورت عامیانه و به زبان ساده بیان بشه درک و تفسیرش برای گیرنده خیلی بهتره ????

سلام و وقت بخیر

ممنون از دیدگاه شما

در مقالات سایت سعی میشه این موضوع رعایت بشه

آیا نکته خاصی مدنظر شما هست که بتونه به بهبود نگارش مون کمک کنه؟

سلام استاد سپاس گزارم از زحماتتون خداقوت

عالی مثل همیشه لطف بفرمایید مقالات بیشتری در خصوص موارد مالیاتی هم بارگذاری بفرمایید.

سلام و وقت بخیر

ممنون از دیدگاه شما

بله ان شا ا… در آینده منتشر میکنم

موفق باشید

استاد یکی از هزینه های مهم هر واحد تجاری بحث حقوق و دستمزد هست

اینکه چجوری مالیات و بیمه و بقیه موارد موجود رو باید تفکیک و ثبت کرد و حساب های کل و معینشون به چه شکلی هستن؟؟

سلام و وقت بخیر

ممنون از دیدگاه تون

در مقاله فعلی به بحث هزینههای خدمات تمرکز کردم

چرا که یکی از پر نکتهترین مباحث دنیای اجراست

نکات اجرایی حقوق و دستمزد رو در مقاله جداگانهای بررسی خواهم کرد.

موفق باشید