ضرورت کنترل موجودی کالا

کنترل موجودی کالا به عنوان مهمترین داراییهای جاری شرکتهای بازرگانی، و چگونگی ثبت حسابداری آن از اهمیت بسیار بالایی برخوردار است. به طوری که دسترسی سریع و لحظهای به گزارش ورودیها، خروجیها، و موجودیهای انبار امکان ردیابی و واکنش سریع نسبت به سرعت کُند تأمین کالا، یا عدم تحویل به موقع سفارش مشتریان، و یا حتی وقوع تقلبهای احتمالی مرتبط با این دارایی را فراهم میکند.

لذا انتخاب و استقرار یک سیستم ثبت حسابداری با قابلیتهای گفته شده برای موجودی کالا ضروری است.

کدام سیستم ثبت مناسبتر است؟

همانطور که میدانید از بین دو سیستم ثبت حسابداری ادواری و دائمی موجودی کالا، سیستم دائمی با ساختاری که داراست، دغدغههای کنترل موجودی را برای شرکتها مرتفع میکند. لذا ما در این مقاله قصد داریم که 5 رویداد اصلی مرتبط با موجودی کالا را در این سیستم بررسی کنیم.

سیستم دائمی موجودی کالا

در این سیستم برای هر قلم از کالاها، یک کاردکس کالا در انبار یا یک حساب جداگانه در کدینگ حسابها (البته در صورتی که نرم افزار یکپارچه حسابداری وجود نداشته باشد) نگهداری میشود. این دو پرونده اطلاعاتی، کنترل سطر به سطر و همچنین تهیه گزارش لحظهای از بهای تمام شده موجودی کالا و بهای تمام شده کالای فروش رفته را امکان پذیر میکند.

5 رویداد اصلی حسابداری موجودی کالا

در رابطه با حسابداری موجودی کالا 5 رویداد مالی اصلی وجود دارد:

- خرید کالا

- حمل کالای خریداری شده

- برگشت از خرید

- فروش کالا

- برگشت از فروش

هر یک از این رویدادهای مالی طی فرآیندی منظم در سیستم دائمی موجودی کالا ثبت شده و اصطلاحاً در حسابها گردش داده میشوند. در ادامه به نحوه ثبت هریک از این 5 رویداد مالی میپردازیم.

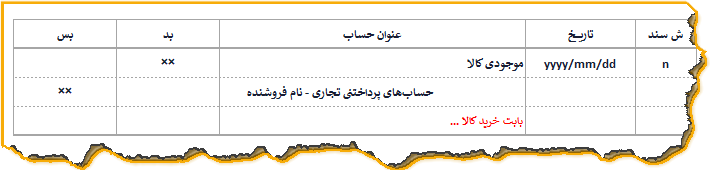

رویداد اول. خرید کالا

به احتمال زیاد پس از تأسیس شرکت، اولین رویدادی که در رابطه با کالا شکل میگیرد، خرید کالا است.

با خرید کالا، دارایی شرکت تحت عنوان موجودی کالا افزایش مییابد. این خرید ممکن است به صورت نقد یا نسیه باشد. اما در هر حال، نحوه ثبت آن در عمل به شکل زیر است:

حتماً تعجب کردید که چرا در خرید نقد باید ثبت خرید نسیه صادر شود!

تعجب نکنید. علت این موضوع گردش دادن حسابها و مزایای گزارشگیری آن است.

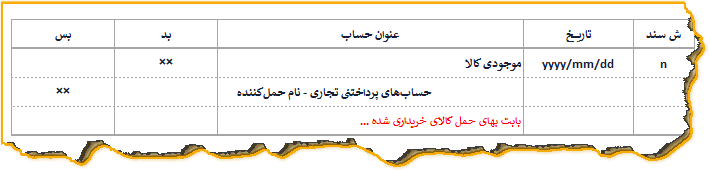

رویداد دوم. حمل کالای خریداری شده

اگر شرکت هنگام خرید کالا، مخارج حمل کالاهای خریداری شده را متحمل شود، بهای آن میبایست به بهای تمام شده کالای خریداری شده اضافه یا اصطلاحاً سرشکن شود.

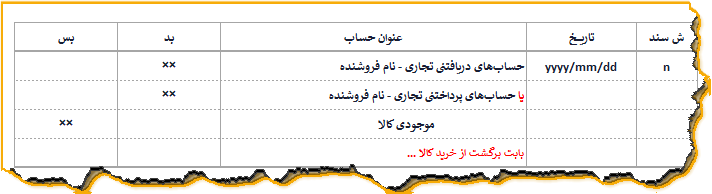

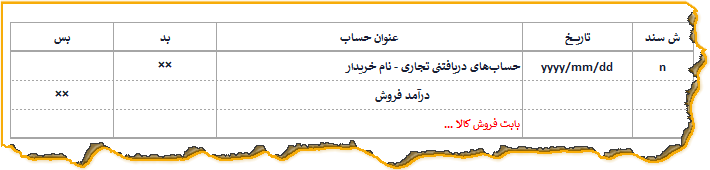

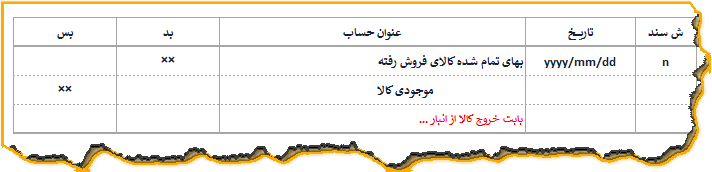

گاهی اوقات ممکن است پس از خرید کالا، به دلیل وجود نقص در کالای خریداری شده و یا عدم تطابق آن با سفارش موردنظر، شرکت تمام یا بخشی از آن را به فروشنده برگرداند. اگر خرید کالا نقد باشد یا نسیه تسویه شده، فرقی نمیکند. در زمان برگشت از خرید، شرکت بابت این برگشت از فروشنده طلبکار میشود. لذا در ثبت حسابداری آن میبایست یک طلب در مقابل کالای خارج شده از انبار شناسایی شود. ثبت آن به شرح زیر است: همانطور که در ثبت بالا میبینید، اگر خرید کالا بصورت نسیه صورت گرفته باشد، و تا زمان برگشت کالا بدهی مرتبط با آن تسویه نشده باشد، میبایست حسابهای پرداختنی تجاری بدهکار شود. در دنیای عمل در رابطه با برگشت از خرید، نکاتی وجود دارد که فوق العاده مهم و اجرایی هستند. اختلاف نرخ انبار در بحث برگشت از خرید یکی از این نکات عملی است. پیشنهاد میکنیم که مقاله اختلاف نرخ انبار و آثار آن بر صورتهای مالی را حتماً و حتماً مطالعه کنید. این مقاله در 2 قسمت ارائه شده است. فروش کالا مهمترین عملیات یک شرکت بازرگانی محسوب میشود. چرا که فلسفه کسب سود آن با این رویداد مالی امکان پذیر میشود. در زمان فروش کالا، با محقق شدن شرایط شناخت درآمد، یک دارایی تحت عنوان حسابهای دریافتنی تجاری (با عنایت به نکتهای که در بحث خرید کالا در مورد گردش دادن حسابها گفته شد) شکل میگیرد. در نقطه مقابل، با توجه به اینکه این دارایی از محل فعالیتهای عملیاتی و اصلی شرکت تأمین شده است، یک درآمد تحت عنوان درآمد فروش افزایش یافته و به شکل زیر ثبت میشود. برای فروش نقد و فروش نسیه نیز همواره یک طلب شکل میگیرد. تفاوت فروش نقد و نسیه صرفاً در زمان وصول است! حتی اگر فروش نقد به صورت نسیه ثبت شود، بلافاصله بابت دریافت وجه نقد آن ثبت وصول مطالبات صادر میشود. پس از خروج کالا از انبار، ثبت بهای تمام شده کالای فروش رفته به صورت زیر صادر میشود:

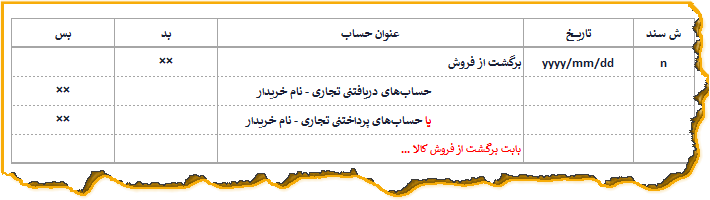

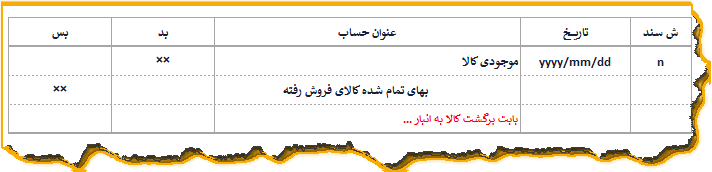

گاهی اوقات ممکن است به دلایل مختلف، مشتری از کالای خریداری شده خود راضی نباشد، و تمام یا بخشی مقداری از آن را به شرکت برگشت دهد. در این صورت 2 ثبت حسابداری زیر صادر خواهد شد. ابتدا در رابطه با برگشت درآمد فروش ثبت زیر صادر میشود: همانطور که در ثبت بالا مشاهده میکنید اگر مطالبات فروش نسیه وصول نشده باشد، حسابهای دریافتنی بستانکار میشود، و اگر وصول شده باشد، یک بدهی تحت عنوان حسابهای پرداختنی تجاری به خریدار شکل میگیرد. پس از ورود کالا به انبار، در رابطه با بهای تمام شده کالای برگشتی ثبت زیر صادر میشود: این 5 رویداد اصلی، بیشترین حجم عملیات تجاری شرکتهای بازرگانی را تشکیل میدهد. با مرور آنها و تسلط بر نکات کاربردی این مقاله و مقالات معرفی شده مرتبط با آن، میتوانید بر عملیاتهای اجرایی حسابداری شرکتهای بازرگانی تسلط پیدا کنید و موفق تر عمل کنید. رویداد سوم. برگشت از خرید

رویداد چهارم. فروش کالا و بهای تمام شده آن

رویداد پنجم. برگشت از فروش

کلام آخر

10 thoughts on “ثبتهای حسابداری موجودی کالا + 5 رویداد اصلی”

سلام استاد خداقوت خسته نباشید عالیه 👏بازم منتظر آموزش های بعدی هستیم

سلام و وقت بخیر

زنده باشید ممنونم

ان شا ا… به زودی ادامه مقالات منتشر میشن

موفق باشید

سلام عالی بود ولی اگر همه موارد در قالب یک مثال گفته شود خیلی بهتر متوجه خواهیم شد

تشکر

سلام و درود

ممنون از نظر شما

ان شا ا… در اولین فرصت اضافه خواهم کرد

موفق باشید

سلام

سپاس از استاد زارع

سلام جناب بیگ رضایی عزیز

ممنون از دیدگاه شما

سپاس از زحمات و مثال های واضح و روان شما

سلام و درود

خواهش میکنم

ممنون از دیدگاه شما

سلام

سوال من اینه که در هنگام تبدیل کالای موجود در انبار به کالای دیگر چی ثبتی در انبار و چه ثبتی در حسابداری باید زده شود ؟

ممنونم

سلام و درود

اگر منظور شما تبدیل یک کد اشتباه به کد درست است.

معمولاً اگر در زمان استقرار، اسناد حسابداری مرتبط با ماژول انبار طوری تنظیم شده باشد که،

گردش های ورود و خروج موجودی کالا بدون تفصیل نام کالا ثبت شود، گردش کالا از بابت تبدیل کد کالا ثبت نخواهد داشت.

اما از نظر تئوری، ثبت زیر صادر میشود:

موجودی کالا – کالای الف بد | موجودی کالا – کالای ب بس

این موضوع به نوع نرم افزار و نحوه استقرار آن هم بستگی دارد.

موفق باشید